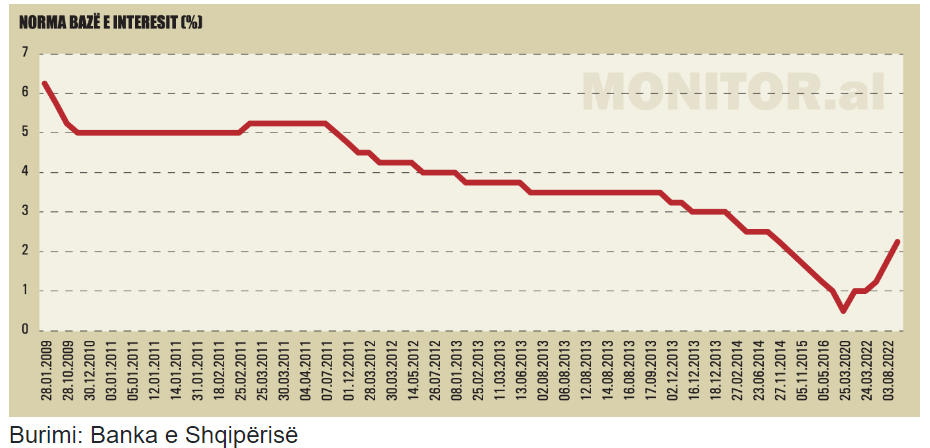

Këshilli Mbikëqyrës i Bankës së Shqipërisë rriti javën e kaluar normën bazë të interesit për herë të katërt në harkun kohor të më pak se shtatë muajve, duke e çuar në nivelin 2.25%. Që nga marsi kur u aplikua rritja e parë, norma bazë është rritur me 1.75 pikë përqindje.

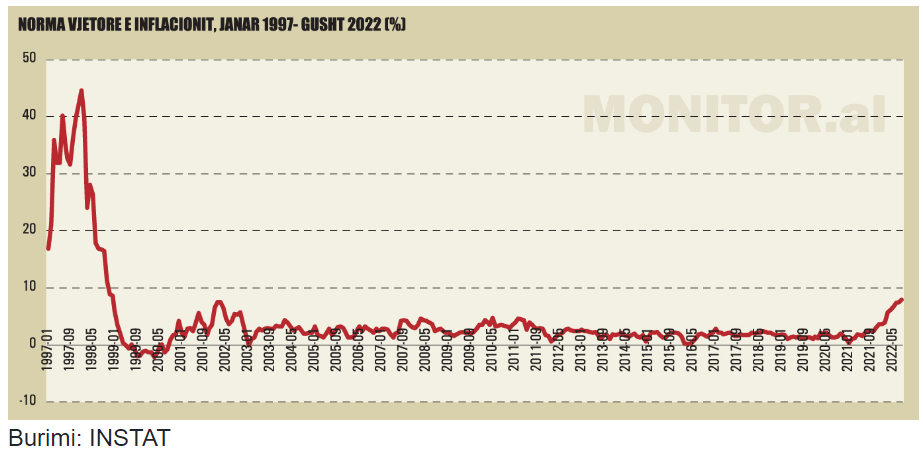

Banka e Shqipërisë ka vendosur qartësisht t’u bashkohet shumicës së autoriteteve të tjera monetare, me një qasje agresive drejt normalizimit monetar, në përpjekje për të luftuar inflacionin e lartë. Në muajin gusht, inflacioni vjetor arriti në 8%, niveli më i lartë që prej fundit të vitit 1998.

Guvernatori Sejko tha të mërkurën e kaluar se informacioni i ri i marrë në analizë sugjeron se goditjet e ofertës dhe rritja e pasigurisë në tregjet botërore, po transmetohen në rritje të inflacionit dhe ngadalësim të ritmit të rritjes ekonomike në vend.

Në veçanti, presionet e huaja inflacioniste vlerësohen të jenë më të forta e më të qëndrueshme se vlerësimet e mëparshme të Bankës së Shqipërisë.

Gjithashtu, ai shtoi se kërkesa në rritje për mallra e shërbime në vend, tregu dinamik i punës dhe pritjet për norma të larta inflacioni, po lehtësojnë përhapjen e tyre në ekonominë shqiptare.

Me këtë element të dytë, Banka e Shqipërisë synon të argumentojë se rritja e inflacionit nuk është ekskluzivisht e importuar, por po mbështetet edhe nga zhvillimet e ekonomisë së brendshme, sidomos nga tregu i punës dhe i pagave. Këshilli Mbikëqyrës konfirmoi orientimet e mëparshme për kursin e politikës monetare në të ardhmen e afërt.

“Në konsistencë me komunikimet e kaluara dhe me parashikimet tona afatmesme, Këshilli Mbikëqyrës thekson se cikli normalizues i politikës monetare do të vijojë edhe në tremujorët në vazhdim. Në çdo rast, shpejtësia e normalizimit do të jetë në përputhje me të dhënat e reja dhe e mjaftueshme për të respektuar objektivin tonë afatmesëm të inflacionit”, – tha Sejko.

Yield-et e borxhit qeveritar “fluturojnë”, rritje ndjeshëm më e lartë se norma bazë

Yield-et e borxhit qeveritar “fluturojnë”, rritje ndjeshëm më e lartë se norma bazë

Përcjellja e ndryshimit të kursit të politikës monetare në tregun financiar vendas këtë herë ka rezultuar shumë e shpejtë, sidomos në segmentin më të ndjeshëm, atë të instrumenteve të borxhit qeveritar.

Ky efekt mund të konstatohet qartë duke ndjekur yield-et në tregun primar të bonove me maturim 12-mujor, që janë edhe instrumenti i borxhit më frekuencën më të shpeshtë të emetimit.

Sipas të dhënave nga Banka e Shqipërisë, në ankandin e ditës së martë yield-i mesatar i ponderuar i Bonove me maturim 12-mujor arriti në 4.74%, duke shënuar rekord të ri të yield-eve të Bonove 12-mujore për nëntë vitet e fundit.

Në harkun e një viti, yield-i mesatar i ponderuar i bonove 12-mujore është rritur me pothuajse 3 pikë përqindje. Pjesa më e madhe e rritjes ka ardhur pas momentit kur Banka e Shqipërisë filloi normalizimin monetar. Që nga fundi i muajit mars, kur Banka e Shqipërisë rriti për herë të parë normën bazë të interesit, yield-et e bonove janë rritur me 2.7 pikë përqindje.

Kjo rritje është ndjeshëm më e lartë se rritja e normës bazë të interesit, prej 1.75 pikë përqindje (deri para ankandit të fundit të bonove, rritja kishte qenë 1.25 pikë përqindje). Kjo shifër tregon se rritja e normës bazë, në fakt, jo vetëm që është përcjellë në hallkën e parë të transmetimit, por edhe është tejkaluar ndjeshëm.

Rritja e yield-eve në përmasa edhe më të mëdha se rritja e normës bazë mund të jetë tregues se investitorët po kërkojnë kthime nominale më të larta për të financuar borxhin e qeverisë, në përpjekje për të ngushtuar efektin negativ të inflacionit të lartë, që i ka zbritur kthimet reale në territor negativ.

Rritja e yield-eve në përmasa edhe më të mëdha se rritja e normës bazë mund të jetë tregues se investitorët po kërkojnë kthime nominale më të larta për të financuar borxhin e qeverisë, në përpjekje për të ngushtuar efektin negativ të inflacionit të lartë, që i ka zbritur kthimet reale në territor negativ.

Rritja e shpejtë e yield-eve reflekton edhe pasigurinë e investitorëve në kushtet e një shtrëngimi të shpejtë monetar dhe pritshmëritë e tyre për një rritje të mëtejshme të normave të interesit në të ardhmen e afërt.

Rritja e yield-eve është e dukshme edhe në instrumentet afatgjata: yield-i uniform për obligacionet dyvjeçare në fillim të tetorit arriti në 4.9%, nga 2.07% në muajin mars. Yield-i i obligacioneve pesëvjeçare në fund të shtatorit arriti në 6.55%, nga 3.67% që kishte qenë në muajin mars.

Për instrumentin më afatgjatë, obligacionet me maturim 15- vjeçar, yield-i uniform i pranuar në ankandin e muajit shtator arriti në 8.39%, nga 5.84% në muajin shkurt.

Qeveria paguan e para “faturën”

Duke parë reagimin historik të tregut, rritja e radhës e normës bazë nga Banka e Shqipërisë, javën e kaluar, me siguri do të sjellë valë të mëtejshme të rritjes së yield-eve. Efekti më i drejtpërdrejtë është rritja e kostos së borxhit për qeverinë shqiptare.

Në dekadën e fundit, qeveria shqiptare ka arritur të përballojë nivele relativisht të larta të borxhit publik, edhe falë normave të ulëta të interesit.

Pandemia e vitit 2020 e detyroi qeverinë të hiqte dorë përkohësisht nga strategjia e uljes graduale të borxhit publik, që në atë vit shënoi rritje të fortë në 74.15%. Për vitin e kaluar, mbështetur në raportimet periodike zyrtare të Ministrisë së Financave, borxhi raportohej sa 73.14% e PBB-së, por vlerësimet e Bankës Botërore, që përfshijnë edhe detyrimet e prapambetura, e vendosin borxhin në nivele ndjeshëm më të larta.

Nga ana tjetër, interesat e borxhit në terma realë prekën një minimum historik, në masën 1.9% të PBB-së. Rritja e ndjeshme e yield-eve dhe ngadalësimi i rritjes ekonomike me shumë mundësi do të sjellin një rritje të ndjeshme të shpenzimeve për interesa ndaj PBB-së.

Duke llogaritur së bashku borxhin e brendshëm dhe të jashtëm me interesa të ndryshueshëm, si dhe borxhin e brendshëm afatshkurtër, me maturim deri në një vit, rezulton se afërsisht një e treta e stokut të borxhit publik është e ekspozuar ndaj rritjes së normave të interesit.

Në mesin e këtij viti, borxhi publik në vlerë nominale raportohej në vlerën e rreth 1.39 trilionë lekëve, nga të cilat pjesa afatshkurtër ose me interesa të ndryshueshëm vlerësohet në rreth 460 miliardë lekë. Një rritje me 1 pikë përqindje e interesit mesatar për këtë segment të portofolit do të përkthehej në shpenzime shtesë për interesa për rreth 4.6 miliardë lekë në vit.

Nëse rritja e yield-it mesatar të portofolit do të arrijë në nivelin 3%, aq sa është rritja e deritanishme e yield-it të bonove 12-mujore, efekti i përafërt vjetor i rritjes së interesave arrin në 13.8 miliardë lekë (bazuar mbi stokun e qershorit 2022 dhe pa llogaritur efektin e kursit të këmbimit për borxhin në valutë të huaj).

Megjithatë, duke parë tendencat e yield-eve dhe pritshmëritë për rritje të mëtejshme në muajt në vijim, efekti me shumë të ngjarë do të jetë ndjeshëm më i lartë.

Paralelisht, rreziqet buxhetore vijnë edhe nga një ngadalësim i pritshëm i rritjes ekonomike.

Banka Botërore parashikon që në dy vitet e ardhshme, ritmet e rritjes së PBB-së të jenë ndjeshëm më të ngadalta, përkatësisht 2.3% dhe 2.5%, nga 3.2% që është parashikimi i fundit për këtë vit.

Kredimarrësit privatë do të goditen gradualisht

Rritja e shpejtë e yield-eve, sidomos e atyre të Bonove të Thesarit, po përcillet automatikisht edhe në këstet e kredisë së huamarrësve me interesa të ndryshueshme në lekë.

Instrumentet e borxhit të qeverisë dhe sidomos bonot 12-mujore përdoren si tregues reference edhe në kreditimin e sektorit privat.

Të gjithë ata huamarrës që kanë kredi afatgjata në lekë me interesa të ndryshueshëm, këtë vit do të përballen me rritje të fortë të interesit total të kredisë dhe të vlerës së këstit mujor që paguajnë. Në ankandin e javës së kaluar, yield-i mesatar i ponderuar i bonove 12-mujore arriti në 4.74%, niveli më i lartë që prej vitit 2013.

Në harkun e një viti, yield-i mesatar i këtyre instrumenteve është rritur me afërsisht tre pikë përqindje. Një huamarrës që, sipas kontratës, do të kishte rivlerësimin periodik të kredisë në bazë të interesit të bonove, do të paguante sot një normë interesi në këstin e radhës prej 3 pikësh më të lartë.

Sipas indeksit të çmimeve Keydata, llogaritur nga Çelësi, një metër katror banesë në kryeqytet një vit më parë kushtonte afërsisht 1100 euro. Për një apartament me sipërfaqe bruto 100 m², vlera mund të përllogaritet në 110 mijë euro, ose rreth 13.3 milionë lekë (me kursin e përafërt të një viti më parë, 1 EUR=121 ALL).

Një familje që ka financuar 70% të vlerës me kredi, ka marrë një hua prej afërsisht 9.3 milionë lekësh. Sipas një norme mesatare të interesit të ndryshueshëm bono thesari+2.5%, me afat maturimi prej 25 vjetësh, një vit më parë interesi i kredisë ishte 4.2% dhe kredimarrësi paguante afërsisht 50 mijë lekë në muaj.

Me yield-in aktual të bonove, interesi total i kredisë ka arritur në afërsisht 7.2% dhe kësti mujor për të njëjtën shumë dhe maturitet llogaritet në pothuajse 67 mijë lekë në muaj. E thënë ndryshe, për një vit, kësti i kredisë është shtrenjtuar me 17 mijë lekë ose rreth 34%.

Afërsisht e njëjta gjë po ndodh edhe me kreditë në euro. Treguesi i referencës, Euribori 12-mujor është pranë nivelit 2.4%, ndërsa një vit më parë ishte në nivele negative (0 për efekt të llogaritjes së interesit të kredive).

Një vit më parë, një kredi në vlerën e 77 mijë eurove, me afat 25 vjet dhe interes të ndryshueshëm Euribor +4%, kishte normë totale interesi prej 4% dhe një këst mujor prej 406 eurosh. Sot, interesi total i kredisë ka arritur në 6.4% dhe kësti mujor në 515 euro. Krahasuar me një vit më parë, vlera e këstit është rritur me 109 euro ose 27%

Pjesa më e madhe e kredive për shtëpi të familjeve në fakt kanë një periudhë fillestare fikse, që zakonisht shkon deri në tre vjet. Për këtë arsye, një pjesë e mirë e atyre që kanë marrë kredi në vitet e fundit ende nuk janë përballur me nisjen e ciklit të interesit të ndryshueshëm, por sigurisht që efekti i rritjes së interesave do të jetë vetëm çështje kohe.

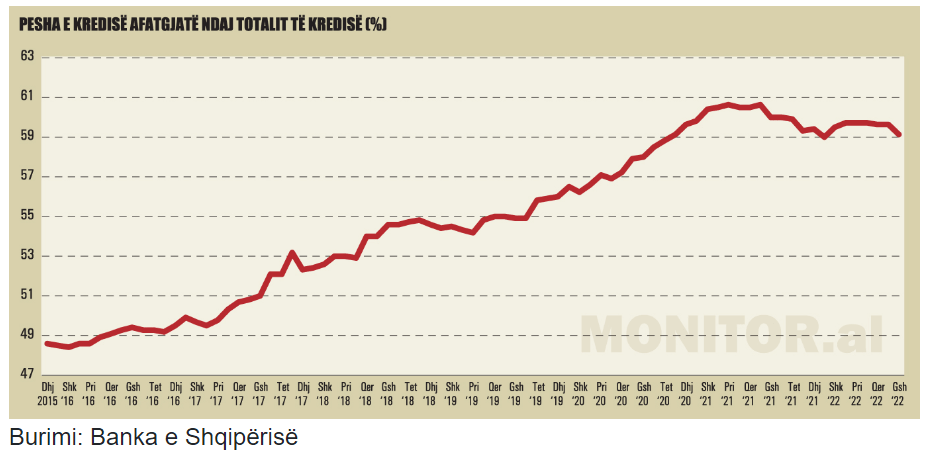

Sipas të dhënave të Bankës së Shqipërisë, në fund të muajit gusht viti pesha e kredisë afatgjatë ndaj portofolit të kredisë për ekonominë ishte 59%. Kjo shifër është pak më e ulët krahasuar me të njëjtën periudhë të një viti më parë, por në afatin e gjatë rritja është e dukshme. Në vitin 2015, kredia afatgjatë, me maturim mbi pesë vjet, përbënte rreth 48.5% të portofolit total. Kjo tregon se në harkun e shtatë viteve të fundit, pesha e kredisë afatgjatë është rritur me mbi 11 pikë përqindje.

Rritja e peshës së kredisë afatgjatë lidhet shumë me një zhvendosje të huadhënies në vitet e fundit sidomos drejt investimeve në pasuri të paluajtshme. Statistikat e Bankës së Shqipërisë tregojnë se huaja për pasuri të paluajtshme përbën produktin kryesor të kredisë, tashmë jo vetëm për individët, por edhe për bizneset.

Ky fakt, mes të tjerash, e ekspozon ndjeshëm edhe pjesën më të madhe të huamarrësve ekzistues të sektorit ndaj rritjes së shpejtë të normave të interesit dhe të yield-eve të instrumentit të borxhit të qeverisë. Në fakt, pesha e kredisë së ekspozuar ndaj ndryshimit të normave të interesit është edhe më e lartë, sepse përfshin edhe një pjesë të mirë të kredisë afatmesme, sidomos në segmentin e bizneseve.

Të dhënat e Bankës së Shqipërisë për normat mesatare e interesit mbulojnë vetëm kreditë e reja të dhëna gjatë periudhës statistikore.

Të dhënat e Bankës së Shqipërisë për normat mesatare e interesit mbulojnë vetëm kreditë e reja të dhëna gjatë periudhës statistikore.

Të dhënat e deritanishme tregojnë një tendencë në rritje të lehtë për interesat e kredive të reja, e cila nuk ka ende një trajtë të qëndrueshme, me luhatje mujore të shënuara gjatë periudhës mes marsit dhe gushtit. Sidoqoftë, në muajin gusht, norma mesatare e interesit për kreditë e reja në lekë arriti në 6.62%, niveli më i lartë i regjistruar që prej majit 2019.

Lajme të mira, vetëm për depozituesit

Rritja e normave të interesit gradualisht do të sjellë gradualisht rritje të përfitimeve nga depozitat bankare, apo instrumentet e tjera të investimit të kursimeve në ekonomi.

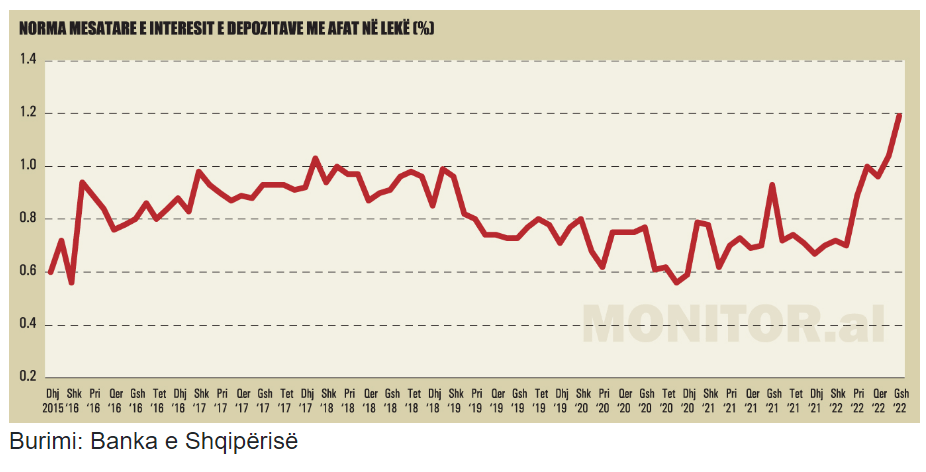

Statistikat zyrtare të Bankës së Shqipërisë tregojnë se sinjalet e rritjes së interesave të depozitave po shfaqen qartë, megjithëse kjo rritje është shumë më e kufizuar në raport me rritjen e yield-eve të bonove.

Për muajin gusht, norma mesatare e interesit për depozitat e reja me afat në lekë arriti në 1.19%, nga 0.7% në mars, kur nisi seria e rritjeve të normës bazë të interesit.

Megjithëse sektori bankar në tërësinë e vet është mjaft likuid dhe depozitat kanë vijuar të rriten edhe këtë vit, sidomos në valutë të huaj, rritja e yield-eve krijon mbi bankat presione konkurruese për rritjen e normave të interesit të depozitave.

Tani që yield-et e bonove dhe obligacioneve po rriten me ritme të shpejta, është e kuptueshme që shumë depozitues mund të preferojnë t’i tërheqin paratë nga llogaritë bankare dhe t’i investojnë në borxhin e qeverisë. Bankat do të jenë të detyruara ta ngushtojnë këtë hendek, për të mos pasur rrjedhje të depozitave, por edhe për shkak të konkurrencës ndërmjet tyre. Në sektor ka tashmë banka që po i çojnë normat e interesit të depozitave 12-mujore pranë nivelit të 2%.

Në fillim të këtij muaji, Këshilli Mbikëqyrës i Bankës së Shqipërisë vendosi shtyrjen në kohë të mbylljes së aktivitetit të ndërmjetësimit të investimit të personave fizikë në bonot e thesarit nëpërmjet Bankës së Shqipërisë.

Paraprakisht, Banka e Shqipërisë kishte planifikuar që këto sportele të mbylleshin përfundimisht në datën 31 dhjetor 2022.

Por, duke marrë në konsideratë zhvillimet e fundit në tregjet financiare në kushtet e rritjes së normës bazë të interesit, Banka e Shqipërisë ka vlerësuar se mbajtja e hapur e këtij kanali do të ndikojë jo vetëm në një transmetim më të shpejtë të politikës monetare në ekonomi, por dhe do të lehtësojë vendimmarrjen e individëve në kushtet e reja monetare që po kalon vendi.

Vendimi i Bankës së Shqipërisë për shtyrjen duket se synon që të nxisë konkurrencën e produkteve në tregun financiar, lehtësimin e pjesëmarrjes së individëve në ankandet e tregut primar të bonove të thesarit dhe përcjelljen më të shpejtë të kursit të politikës monetare në të gjitha hallkat e tregut financiar.

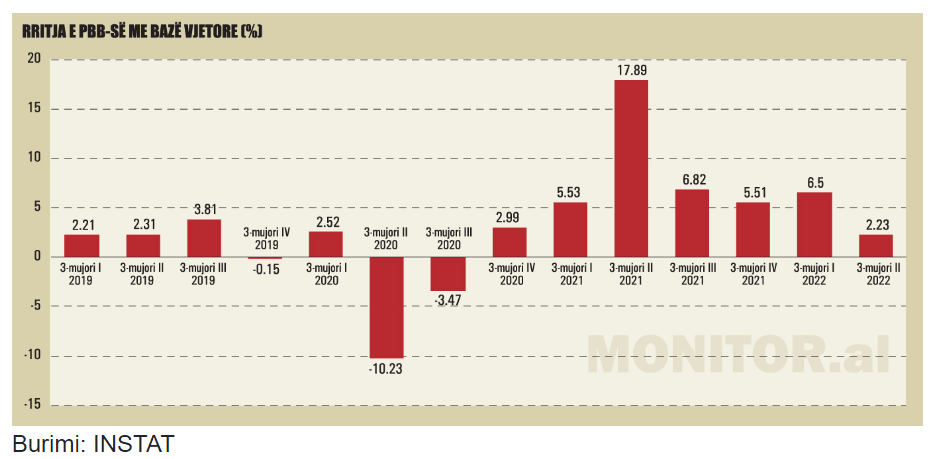

Tremujori II tregoi efektet e para të krizës së çmimeve

Efektet e para të situatës së përkeqësuar makroekonomike u vërejtën në shifrat e Prodhimit të Brendshëm Bruto të tremujorit të dytë të vitit. Rritja ekonomike tremujore u ngadalësua dukshëm në 2.2%, nga 6.5% që kishte qenë në tremujorin e parë.

Pjesërisht, ngadalësimi i rritjes është i lidhur me efektin e bazës krahasuese (tremujori II 2021 kishte regjistruar rritje shumë të lartë), por edhe me një ulje të fortë të kontributit të sektorit publik në ekonomi, që u reflektua sidomos në rënien e sektorit të ndërtimit dhe në rënien e investimeve. Në një masë të madhe, edhe ulja e investimeve publike ishte pasojë e rritjes së çmimeve.

Sipas komponentëve të kërkesës, formimi bruto i kapitalit fiks shënoi rënie me 6.7%, ndërsa konsumi i sektorit publik ra me 8.5%. Konsumi privat shënoi rritje pozitive me 8.95%, por disa efekte të inflacionit u shfaqën edhe në këtë segment.

Degët e industrisë pësuan rënie të prodhimit të tremujorin e dytë, me 3.85% krahasuar me një vit më parë.

Është e pritshme që efektet e inflacionit të lartë dhe rritjes graduale të interesave të jenë më të prekshme në gjysmën e dytë të vitit, ndonëse të paktën për tremujorin e tretë këto pasoja mund të jenë balancuar ndjeshëm nga sezoni i mirë turistik.

Ekonomia nën trysninë e rritjes së normave

Rritja e shpejtë e normave të interesit, e gërshetuar edhe me normat e larta të inflacionit, është një faktor që pritet të japë ndikim të ndjeshëm negativ në rritjen ekonomike. Në fakt, qëllimi i një politike monetare në kah shtrëngues është pikërisht të ngadalësojë kërkesën, duke rritur çmimin e parasë në ekonomi, çka në teori jep një efekt frenues për konsumin dhe investimet dhe stimulon më shumë kursimet.

Ky është një moment delikat për ekonominë, jo vetëm në Shqipëri, por në të gjithë botën. Pas krizës financiare të vitit 2008, ekonomia po vepronte në një mjedis me norma shumë të ulëta interesi. Stimujt monetarë u bënë edhe më agresivë pas pandemisë.

Normat e larta të interesit dukeshin kujtim i largët. Vlerësimet e institucioneve të specializuara tregojnë se politika monetare lehtësuese ka pasur një impakt të rëndësishëm në rritjen ekonomike. Një analizë e Bankës së Shqipërisë për ndikimin e politikës monetare evidenton se ajo ka kontribuar mesatarisht me 0.9 pikë përqindje në rritjen ekonomike gjatë pesë viteve të fundit.

Gjatë periudhës 2020-2021, efekti pozitiv i politikës monetare vlerësohet ndjeshëm më i lartë se mesatarja e pesë viteve të fundit, me rreth 1.3 pikë përqindje. Në mungesë të efektit të stimulit monetar, sipas vlerësimit të kryer nga Banka e Shqipërisë, rritja ekonomike e vitit të kaluar supozohet se mund të ishte rreth 7.3%, nga 8.5% që është vlerësimi më i fundit zyrtar i INSTAT.

Efekti pozitiv i politikës monetare në rritjen ekonomike është përcjellë nëpërmjet uljes së normave të interesit dhe kostos së shërbimit të borxheve ekzistuese, të primeve më të ulëta të rrezikut, kreditimit të vazhdueshëm të ekonomisë dhe rritjes së konkurrueshmërisë së eksporteve shqiptare.

Por, vitin e kaluar, situata makroekonomike dhe sidomos skenarët inflacionistë ndryshuan rrënjësisht. Vështirësitë në zinxhirët e furnizimit sollën rritje të shpejtë të inflacionit, rritje që u theksua edhe më shumë pas sulmit ushtarak të Rusisë në Ukrainë.

Inflacioni në ekonominë shqiptare nisi të përcillej sidomos gjatë këtij viti dhe Banka e Shqipërisë po reagon nëpërmjet rritjeve të njëpasnjëshme të normës bazë të interesit.

Rritja e normës bazë të interesit do të rrisë koston e huamarrjes për qeverinë dhe sektorin privat. Nga njëra anë, kjo do të ngadalësojë kredidhënien, por nga ana tjetër, do të godasë bilancet e huamarrësve ekzistues. Shpenzimet më të larta për interesa të kredive do të sjellin ulje të konsumit të familjeve huamarrëse, duke dhënë efekt të mëtejshëm negativ në kërkesën e brendshme.

Për bizneset, efektet e rritjes së interesave mund të jenë edhe më komplekse. Përballë rritjes së shpenzimeve për interesa, ato mund të jenë të detyruara për të rritur çmimet, për të ruajtur marzhet e përfitueshmërisë.

Në këtë mënyrë, rritja e normave të interesit, të paktën në afatin e shkurtër, mund të sjellë një efekt të ri inflacionist në ekonomi. Nëse përcjellja e kostove të shtuara në çmim do të jetë e pamundur, efekti i radhës mund të jetë shkurtimi i vendeve të punës për të ulur kostot e aktivitetit.

Në teorinë ekonomike, rritja e papunësisë mund të jetë një ndër efektet kryesore negative të rritjes së normave të interesit.

Bankat qendrore janë natyrisht të vetëdijshme për këto pasoja, por duke vendosur në balancë efektet pozitive dhe negative të rritjes së normave të interesit, ato kanë argumentuar se inflacioni është një rrezik i madh i cili duhet frenuar me çdo kusht, qoftë edhe duke “paguar” çmimin e ngadalësimit të ekonomisë dhe rritjes së papunësisë.

Megjithatë, ka ekspertë të ekonomisë që gjatë këtij viti janë shprehur dyshues lidhur me shtrëngimin e shpejtë monetar që po ndërmarrin bankat qendrore.

Argumenti i parë është fakti se inflacioni i lartë ka ardhur sidomos nga goditjet e ofertës. Rritja e normave të interesit mund të ketë efekt të kufizuar për të frenuar rritjen e çmimeve, sidomos për produktet energjetike, që janë sot shqetësimi kryesor për Europën.

Argumenti tjetër është se një shtrëngim shumë i shpejtë monetar, pas një periudhe të gjatë ultra ekspansioniste, mund të sjellë efekte shumë të dëmshme në ekonomi dhe në punësim. Edhe në rast se kjo lëvizje do të rezultojë e suksesshme për të kontrolluar inflacionin, ka ekspertë që mendojnë se në këtë rast kura mund të jetë edhe më e dhimbshme se sëmundja që synohet të kurohet.

Madje, ka edhe banka qendrore që po ndjekin një rrugë diametralisht të kundërt. Banka Qendrore e Turqisë këtë vit po ul normën bazë të interesit, megjithëse inflacioni ka kaluar nivelin e 80%. Në muajt gusht dhe shtator, ky institucion e uli dy herë radhazi normën bazë me nga një pikë përqindje.

Shumica e ekspertëve e shohin këtë strategji si tregues së mungesës së pavarësisë së institucionit dhe ndikimit të qeverisë turke në vendimmarrje, por megjithatë lëvizja e Bankës së Turqisë tregon se ka edhe banka qendrore që nuk e shohin shtrëngimin monetar si zgjidhje të përshtatshme për t’iu përgjigjur situatës aktuale inflacioniste.

Rezervat për rritjen e shpejtë të normave të interesit mund të kenë edhe më shumë peshë për ekonomi të vogla si Shqipëria, që kanë pak ndikim në koniunkturat ekonomike globale.

Rreziqet më të mëdha inflacioniste sot janë të importuara dhe lidhen sidomos me energjinë dhe efektet e saj në zinxhirët e prodhimit. Shtrëngimi monetar në Shqipëri, sado i madh qoftë, zor se mund të japë ndonjë efekt, për shembull, në çmimet e energjisë elektrike apo naftës, në të cilat për momentin dukemi kryesisht të varur nga tregjet e huaja.

Megjithatë, Banka e Shqipërisë në qëndrimet e saj publike ka argumentuar se, në këndvështrimin e saj, inflacioni nuk lidhet vetëm me faktorë të jashtëm, por edhe me mbylljen e hendekut negativ të prodhimit dhe arritjes së ekonomisë pranë shfrytëzimit të plotë të kapaciteteve prodhuese.

Inflacioni bazë është tregues i rëndësishëm në vendimmarrjen e Bankës Qendrore, sepse ai përjashton efektin e atyre çmimeve që nga natyra kanë luhatshmëri të lartë, siç janë kryesisht lëndët e para dhe produktet ushqimore.

Sipas Bankës së Shqipërisë, për tremujorin e dytë të vitit, inflacioni bazë arriti nivelin 6.3%, më i larti i regjistruar ndonjëherë. Për tremujorin e tretë, ky tregues nuk është publikuar ende, por duke parë tendencat e inflacionit mesatar ka të ngjarë që rritja të ketë vijuar.

Rritja e lartë e inflacionit bazë është një sinjal se presionet inflacioniste po marrin trajtë më të qëndrueshme dhe kjo po e shtyn Këshillin Mbikëqyrës të lëvizë drejt një shtrëngim më të shpejtë monetar./ Ersuin Shehu

VINI RE: Artikulli është pronë intelektuale e Revista Monitor