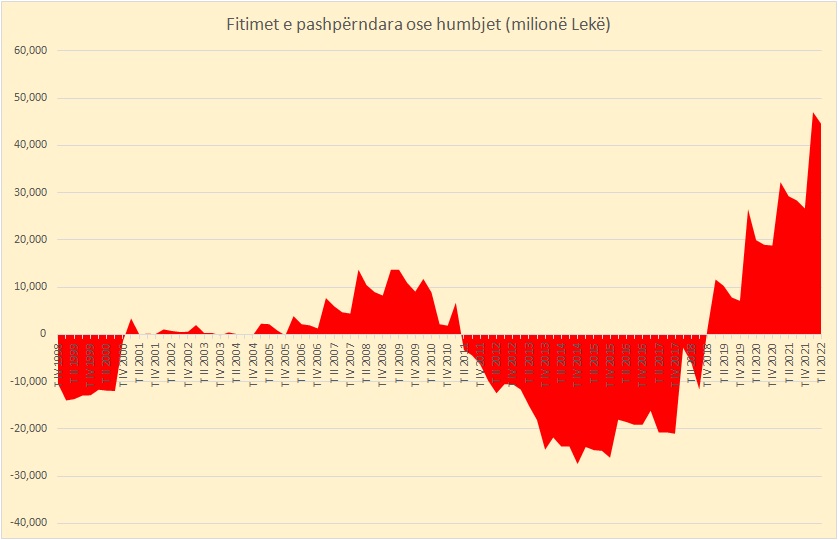

Fitimet e pashpërndara të sektorit bankar këtë vit janë në vlerat më të larta të regjistruara ndonjëherë.

Mbështetur në statistikat e Bankës së Shqipërisë, në mesin e këtij viti bankat kishin 44.6 miliardë Lekë ose 380 milionë Euro fitime të pashpërndara nga vitet e mëparshme (sipas standardeve të raportimit të Bankës së Shqipërisë).

Kjo vlerë është shumë pranë nivelit më të lartë historik, që ishte shënuar në tremujorin e parë të vitit, me 47 miliardë Lekë. Rënia gjatë tremujorit të dytë është shkaktuar nga një shpërndarje dividendi prej rreth 2.4 miliardë lekësh nga njëra prej bankave të sistemit. Duke shtuar edhe fitimin e 6-mujorit 2022, vlera e akumuluar e fitimeve të sektorit bankar ka arritur në mbi 51 miliardë Lekë.

Në vitet e fundit, sektori bankar ka shënuar një përmrësim të performancës financiare. Në veçanti, viti 2021 shënoi edhe vlerën më të lartë historike të fitimit neto të sektorit bankar, sipas standardeve mbikëqyrëse të raportimit. Pjesa më e madhe e fitimeve të realizuara gjatë viteve të fundit nuk janë shpërndarë.

Për të tretin vit radhazi, Banka e Shqipërisë ka vendosur të ndalojë shpërndarjen e fitimit të bankave për vitin financiar paraardhës dhe për vitin financiar korrent. Aktualisht, bankat nuk mund të shpërndajnë rreth 21 miliardë lekë fitime të vitit 2021 dhe rreth 6.5 miliardë lekë të tjera fitim të 6-mujorit 2022.

Ndalimi i pjesshëm i shpërndarjes së dividendëve nga Banka e Shqipërisë ka ardhur si rezultat i rreziqeve që kanë krijuar zhvillimet e pafavorshme të viteve të fundit, fillimisht pandemia dhe së fundmi lufta në Ukrainë dhe inflacioni i lartë.

Përveç kufizimeve direkte të vendosura të vendosura nga Banka e Shqipërisë, shpërndarja e fitimeve për disa prej bankave bëhet e vështirë edhe nga rritja graduale e kërkesave rregullatore për kapital.

Në 1 janar 2023, raporti minimal i mjaftueshmërisë së kapitalit do të arrijë në intervalin 14.5%-15.5% për bankat me rëndësi sistemike dhe në 14% për bankat e tjera. Kërkesat në rritje kërkojnë edhe zmadhim të vazhdueshëm të kapitalit, i mbështetur kryesisht tek fitimet e akumuluara të aktivitetit.

Megjithatë, disa prej bankave po aplikojnë një përdorim në rritje të instrumenteve të borxhit të varur, kryesisht obligacione me ofertë private. Këto instrumente njihen pjesërisht si kapital rregullator i nivelit të dytë. Një nga arsyet pse disa prej bankave po e përdorin borxhin e varur është lejimi i hapësirave për të shpërndarë dividendë për aksionerët nga fitimet e akumuluara.

Fitimet e akumuluara dhe pashpërndara në vitet e fundit përbëjnë tashmë një prej shtyllave kryesore të kapitalizimit të sektorit bankar. Vlera e fitimeve të pashpërndara përbën rreth 24.4% të kapitalit total aksioner.

Rritja e kërkesave për kapital dhe kufizimet në shpërndarjen e dividendëve tentojnë të rrisin sigurinë dhe qëndrueshmërinë e bankave, por nga ana tjetër janë elementë që ulin kthimin nga kapitali për aksionerët dhe krijojnë kosto shtesë, që reflektohen në çmimin e produkteve dhe shërbimeve.

Për shembull, një emetim i borxhit të varur prej 5 milionë Eurosh, me kupon 3.5% në vit, i kushton një banke 175 mijë Euro në vit shpenzime shtesë për interesa./ E. Shehu

VINI RE: Ky material është pronësi intelektuale e Monitor